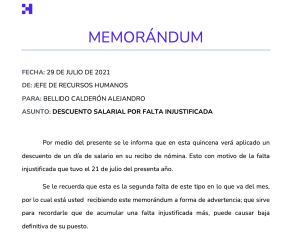

DESCARGAR Modelo de Memorandum de Planificacion de Auditoria Ejemplo Bolivia en WORD

Descarga gratis un Modelo de Memorandum de Planificación de Auditoría Ejemplo Bolivia en word. Obtén herramientas útiles para tus proyectos 2026.

¿Estás buscando un modelo de Memorandum de Planificación de Auditoría en Bolivia? Has llegado al lugar correcto. En este artículo, vamos a compartir contigo un ejemplo de Memorandum de Planificación de Auditoría que te servirá como guía para realizar tu propia planificación de auditoría en Bolivia.

Modelo de Memorandum de Planificación de Auditoría Ejemplo Bolivia

Antes de proporcionarte el ejemplo del Memorandum de Planificación de Auditoría, es importante que comprendas qué es un Memorandum de Planificación de Auditoría y por qué es crucial para una auditoría exitosa.

¿Qué es un Memorandum de Planificación de Auditoría?

El Memorandum de Planificación de Auditoría es un documento que se crea al comienzo de una auditoría y establece los objetivos, los procedimientos y los cronogramas de la auditoría. Sirve como guía para el equipo de auditoría y asegura que se sigan todos los pasos necesarios para llevar a cabo una auditoría eficiente y efectiva.

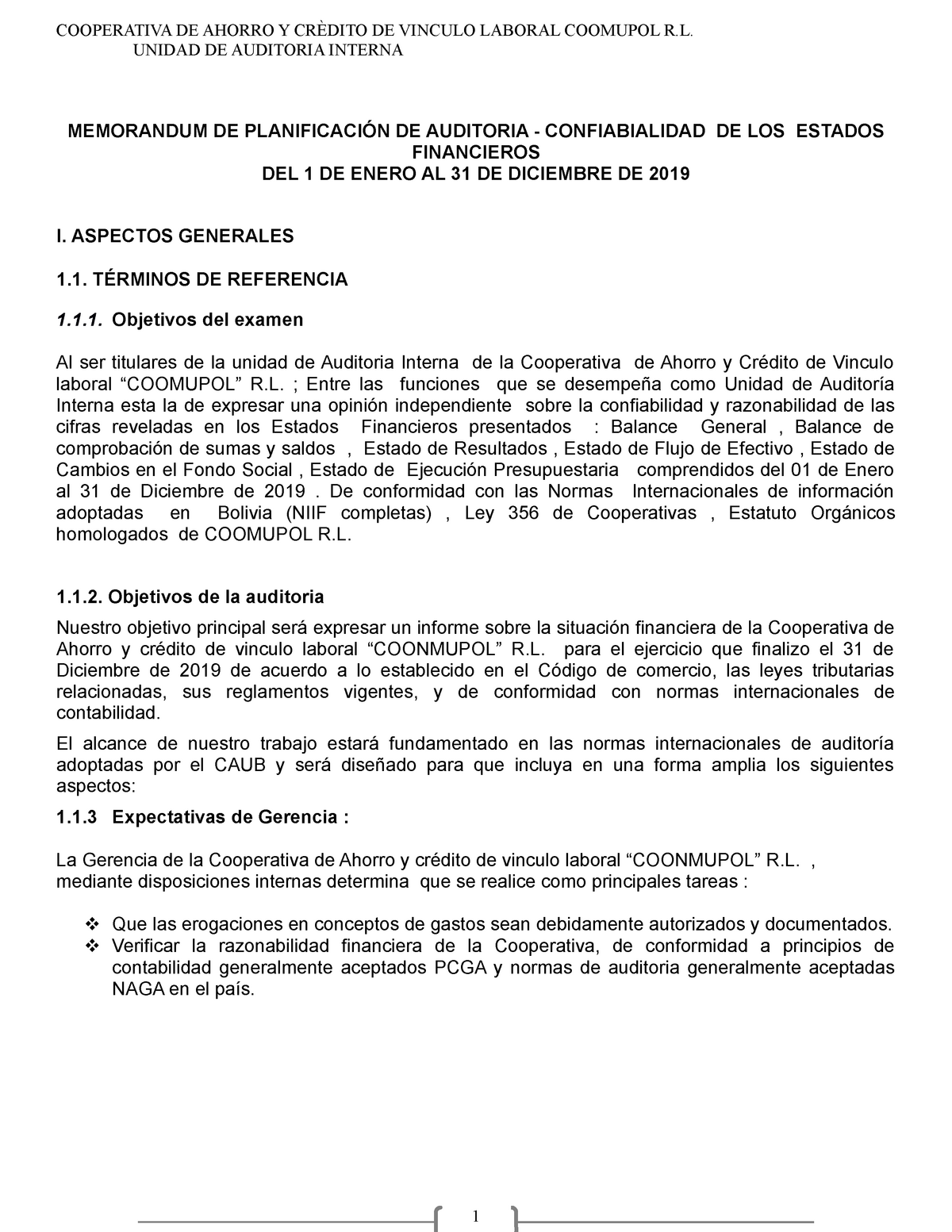

Ejemplo de Memorandum de Planificación de Auditoría

A continuación, te presentamos un ejemplo de Memorandum de Planificación de Auditoría que se utiliza comúnmente en Bolivia:

Memorandum de Planificación de Auditoría

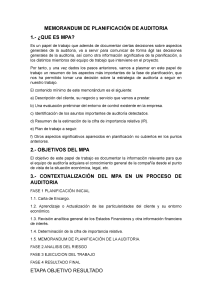

Fecha: 01 de enero de 2022

Objetivo de la Auditoría

El objetivo de esta auditoría es evaluar la eficiencia y efectividad del sistema de control interno de la empresa ABC S.A. en cumplimiento con las normas y regulaciones aplicables en Bolivia.

Alcance de la Auditoría

El alcance de esta auditoría incluirá:

- Evaluación del sistema de control interno de la empresa ABC S.A.

- Revisión de los procesos contables y financieros

- Análisis de los registros y documentación respaldatoria

- Verificación de la exactitud y validez de los estados financieros

- Identificación de riesgos y recomendaciones para su mitigación

Procedimientos de Auditoría

Para lograr el objetivo de esta auditoría, se llevarán a cabo los siguientes procedimientos:

- Revisión documental de las políticas y procedimientos internos de la empresa

- Entrevistas con el personal clave de la empresa para obtener información relevante

- Inspección física de los activos tangibles de la empresa

- Análisis de los estados financieros y comparación con períodos anteriores

- Aplicación de pruebas selectivas a muestras representativas

- Evaluación de los controles internos implementados por la empresa

Cronograma de la Auditoría

La auditoría se llevará a cabo en las siguientes fechas:

- Reunión de apertura y revisión de la documentación inicial – 01 de febrero de 2022

- Ejecución de los procedimientos de auditoría – del 02 al 10 de febrero de 2022

- Evaluación de hallazgos y elaboración de informe preliminar – 11 de febrero de 2022

- Reunión de cierre y presentación del informe final – 18 de febrero de 2022

Nota: Las fechas mencionadas anteriormente están sujetas a cambios según el alcance de la auditoría y la disponibilidad de recursos.

Conclusión

El Memorandum de Planificación de Auditoría es un paso crucial en el proceso de auditoría, ya que establece los objetivos, los procedimientos y los cronogramas necesarios para llevar a cabo una auditoría exitosa. Este modelo de Memorandum de Planificación de Auditoría te proporciona un ejemplo práctico que puedes utilizar como guía al realizar tu propia planificación de auditoría en Bolivia.

Recuerda que cada auditoría es única y puede requerir ajustes y personalizaciones adicionales en función de la naturaleza y los objetivos específicos de la auditoría. Siempre es recomendable consultar con un experto en auditoría antes de utilizar cualquier modelo o ejemplo estándar.