¿Tienes dudas sobre si estás en Central de Riesgo Bolivia? En este artículo te explicamos detalladamente qué es Central de Riesgo Bolivia, cómo saber si estás en ella y qué implicaciones tiene para tu situación crediticia. La información que te ofrecemos a continuación es importante para que puedas estar al tanto de tu historial crediticio y mejorar tu solvencia financiera.

¿Qué es Central de Riesgo Bolivia?

Central de Riesgo Bolivia es una entidad que recopila información sobre los hábitos crediticios de los deudores en Bolivia. Esta entidad procesa y mantiene actualizada una base de datos con información de personas naturales y jurídicas. En otras palabras, es una central de información crediticia que recopila información sobre el historial crediticio de los bolivianos, para que los prestamistas y entidades bancarias puedan evaluar el riesgo de conceder un crédito a una persona determinada.

¿Cómo saber si estoy en Central de Riesgo Bolivia?

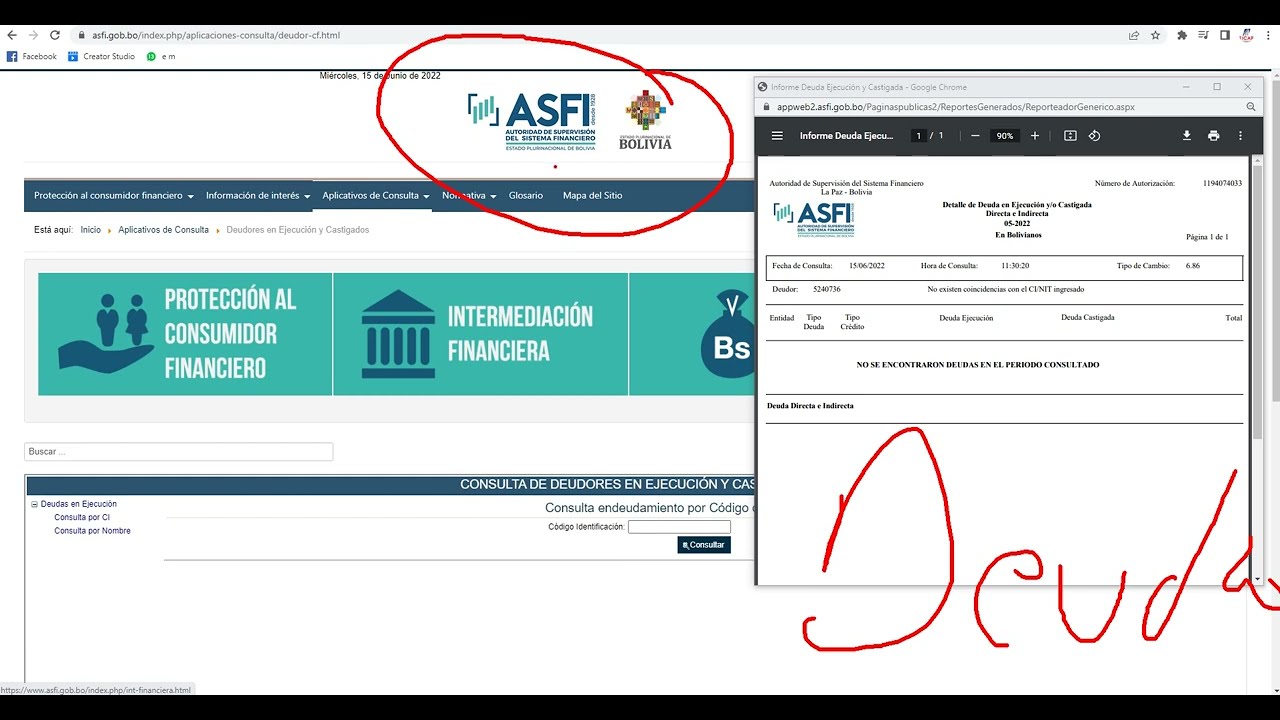

Si tienes dudas sobre si estás en Central de Riesgo Bolivia, lo primero que debes hacer es consultar tu propio historial crediticio. Para hacerlo, puedes dirigirte a cualquiera de las sucursales que esta entidad tiene en el país. También puedes hacerlo a través de los servicios en línea en la página web de Central de Riesgo Bolivia.

Para hacer la consulta en línea, debes ingresar a la plataforma virtual de Consulta de Garantías Centralizadas (CGC) disponible en la página web de Central de Riesgo Bolivia. En esta plataforma podrás solicitar un informe de crédito, que te mostrará todo el historial crediticio que la entidad ha registrado sobre ti.

Finalmente, es importante que sepas que la consulta del historial crediticio en Central de Riesgo Bolivia es totalmente gratuita. La entidad está obligada por ley a proporcionar esta información a los interesados de forma gratuita.

¿Qué implicaciones tiene estar en Central de Riesgo Bolivia?

Estar en Central de Riesgo Bolivia puede tener implicaciones importantes en tu solvencia financiera. Si has tenido problemas para pagar tus deudas en el pasado, es probable que aparezcas en la lista de morosos de Central de Riesgo Bolivia.

El hecho de estar en dicha lista puede dificultarte el acceso a créditos y préstamos en el futuro, ya que las entidades financieras tendrán en cuenta tu historial crediticio al evaluar el riesgo de concederte un préstamo. Por lo tanto, es importante que hagas un manejo responsable de tus deudas y evites caer en incumplimientos.

¿Cómo mejorar mi historial crediticio?

Si has caído en la lista de morosos de Central de Riesgo Bolivia, es importante que tomes medidas para mejorar tu historial crediticio. Una de las mejores maneras de hacerlo es pagar tus deudas a tiempo y en su totalidad.

También es recomendable que mantengas un bajo nivel de endeudamiento y que no solicites más créditos de los que realmente necesitas. Por último, si tienes problemas financieros, es buena idea que te pongas en contacto con tus acreedores y trates de negociar una forma de pago que te sea más accesible.

Recuerda que, aunque es difícil mejorar tu historial crediticio de la noche a la mañana, es posible hacerlo con esfuerzo y constancia. Si trabajas en mejorar tus hábitos crediticios, podrás conseguir una solvencia financiera más sólida y acceder a mejores oportunidades crediticias en el futuro.

¿Cómo puedo evitar aparecer en la lista de morosos de Central de Riesgo Bolivia?

Para evitar aparecer en la lista de morosos de Central de Riesgo Bolivia, es importante que hagas un manejo responsable y cuidadoso de tus deudas. Para ello, es recomendable que sigas estos consejos:

1. Asegúrate de que puedes pagar tus deudas

Antes de solicitar un crédito, asegúrate de que puedes pagarlo. No te endeudes más allá de tus posibilidades, ya que esto puede llevarte a problemas financieros y hacer que caigas en la lista de morosos de Central de Riesgo Bolivia.

2. No solicites más créditos de los que necesitas

Adquiere créditos solo por la cantidad que realmente necesitas. Solicitar más créditos puede aumentar tu endeudamiento y dificultarte el pago de todas tus deudas.

3. Paga tus deudas a tiempo

Paga tus deudas a tiempo y en su totalidad. Si tienes problemas para hacerlo, ponte en contacto con tus acreedores y solicita opciones de pago más accesibles.

4. Sé responsable con tus finanzas personales

Lleva un control de tus finanzas personales, haz un presupuesto y cúmplelo. Ahorrar para emergencias es una buena práctica para cubrir gastos no planeados sin tener que acudir a créditos.

5. Infórmate

Infórmate sobre las condiciones de los créditos antes de solicitarlos. Debes conocer las tasas de interés, las comisiones y las condiciones de pago para que puedas tomar una decisión informada sobre la conveniencia de solicitar un crédito.

¿Qué pasa si encuentro información incorrecta en mi informe de crédito de Central de Riesgo Bolivia?

Si encuentras información incorrecta en tu informe de crédito de Central de Riesgo Bolivia, lo primero que debes hacer es ponerte en contacto con la entidad y solicitar la corrección de los datos erróneos.

Para hacerlo, deberás presentar una solicitud en la que se especifiquen los datos que quieres corregir. La entidad tiene la obligación de responder a tu solicitud en un plazo máximo de 10 días hábiles y corregir la información errónea en tu informe de crédito.

Conclusión

En resumen, estar en Central de Riesgo Bolivia puede tener importantes implicaciones en tu solvencia financiera. Si tienes dudas sobre si estás en ella, es importante que consultes tu historial crediticio y tomes medidas para mejorar tu situación financiera.

Recuerda que la mejor forma de evitar caer en la lista de morosos de Central de Riesgo Bolivia es hacer un manejo responsable de tus deudas, pagarlas a tiempo y mantener un bajo nivel de endeudamiento. Si trabajas por mejorar tus hábitos crediticios, podrás tener acceso a mejores oportunidades crediticias en el futuro y una mayor solvencia financiera.

Ahora que ya sabes cómo saber si estás en Central de Riesgo Bolivia, no dudes en realizar la consulta de tu historial crediticio y tomar las medidas necesarias para mejorar tu solvencia financiera. ¡Te deseamos mucho éxito en tu camino hacia la estabilidad financiera!

Preguntas Frecuentes:

¿Qué información contiene el informe de Central de Riesgo Bolivia?

El informe de Central de Riesgo Bolivia incluye información sobre todos los créditos y préstamos que hayas adquirido en el pasado. También contiene información sobre los pagos que has realizado y los incumplimientos que hayas tenido. Todo esto permite a los prestamistas evaluar tu historial crediticio y determinar el riesgo de concederte un crédito.

¿Las empresas también aparecen en Central de Riesgo Bolivia?

Sí, Central de Riesgo Bolivia recopila información sobre empresas y personas jurídicas. Este tipo de información se utiliza para evaluar la solvencia financiera de las empresas y determinar su capacidad para pagar sus deudas y cumplir con sus compromisos crediticios.

¿Cómo puedo pedir la corrección de información incorrecta en mi informe de crédito?

Para pedir la corrección de información incorrecta en tu informe de crédito de Central de Riesgo Bolivia, debes presentar una solicitud en la que se especifiquen los datos que quieres corregir. La entidad tiene la obligación de responder a tu solicitud en un plazo máximo de 10 días hábiles y corregir la información errónea en tu informe de crédito.

¿Puedo hacer la consulta de mi historial crediticio en línea?

Sí, puedes hacer la consulta de tu historial crediticio en línea a través de la plataforma virtual de Consulta de Garantías Centralizadas (CGC) en la página web de Central de Riesgo Bolivia.

¿Cómo puedo acceder a la plataforma virtual de Consulta de Garantías Centralizadas (CGC)?

Para acceder a la plataforma virtual de Consulta de Garantías Centralizadas (CGC), debes ingresar a la página web de Central de Riesgo Bolivia y seleccionar la opción «Servicios en línea» en el menú principal. Desde allí, podrás acceder a la plataforma y solicitar tu informe de crédito.

Recomendado Para Tí:

Tabla de Contenido

- ¿Qué es Central de Riesgo Bolivia?

- ¿Cómo saber si estoy en Central de Riesgo Bolivia?

- ¿Qué implicaciones tiene estar en Central de Riesgo Bolivia?

- ¿Cómo mejorar mi historial crediticio?

- ¿Cómo puedo evitar aparecer en la lista de morosos de Central de Riesgo Bolivia?

- ¿Qué pasa si encuentro información incorrecta en mi informe de crédito de Central de Riesgo Bolivia?

- Conclusión

- Preguntas Frecuentes: